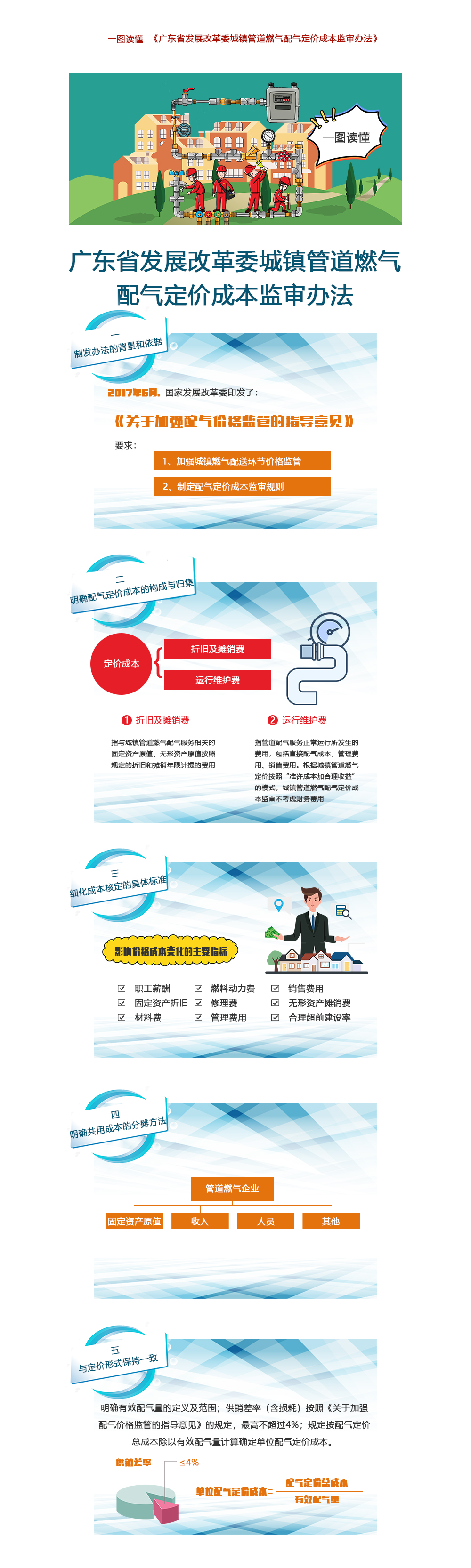

一、制发办法的背景和依据

2017年6月,国家发展改革委印发了《关于加强配气价格监管的指导意见》,要求加强城镇燃气配送环节价格监管,制定配气价格管理和定价成本监审规则。我委为贯彻落实文件精神,规范定价成本监审行为,提高政府价格决策的科学性,结合我省城镇管道燃气企业营运实际情况和定价机制,研究制定了《广东省发展改革委城镇管道燃气配气定价成本监审办法》。对配气定价成本构成、配气定价成本核定、销售定价成本构成等都进行了明确的规定。

二、明确城镇管道燃气的范围。办法将我省城镇管道燃气定义为通过城镇燃气管网(除由省规划的纳入省级能源专项规划的天然气主干管网和跨地级以上市输气管网以外的管网)供给用户使用的符合相关技术标准的天然气、液化石油气、人工煤气和其它气体燃料。

三、明确配气定价成本的构成与归集。办法规定,城镇管道燃气配气定价成本由折旧及摊销费、运行维护费构成。折旧及无形资产摊销费指与城镇管道燃气配气服务相关的固定资产原值、无形资产原值按照规定的折旧和摊销年限计提的费用。运行维护费指管道配气服务正常运行所发生的费用,包括直接配气成本、管理费用、销售费用。根据城镇管道燃气定价按照“准许成本加合理收益”的模式,城镇管道燃气配气定价成本监审不考虑财务费用。

四、细化成本核定的具体标准。本办法及《城镇管道燃气价格管理办法》对构成和影响价格成本变化的主要指标,如职工薪酬、固定资产折旧费、无形资产摊销费、材料费、燃料动力费、修理费、管理费用、销售费用、合理超前建设率等均明确了具体核定标准,不得计入定价成本的费用也作了明确规定。

五、明确共用成本的分摊方法。办法中关于共同成本和费用分摊的规定,都与国家要求一致。国家发展改革委《政府制定价格成本监审办法》规定,经营者生产经营多种商品或者服务的,应当采取合理的方法分推共同发生的费用。我省大部分管道燃气企业除了燃气配气和销售业务外,还有工程施工及安装、燃气具销售等其他业务,在单独核算其他业务的收入和成本的基础上,城镇管道燃气配气业务和其他业务的共用成本,应当按照固定资产原值、收入、人员等进行合理分摊。

六、与定价形式保持一致。明确有效配气量的定义及范围;供销差率(含损耗)按照《关于加强配气价格监管的指导意见》的规定,最高不超过4%;规定按配气定价总成本除以有效配气量计算确定单位配气定价成本。

七、明确销售定价成本构成。规定城镇管道燃气销售定价成本由依照本办法核定的配气定价成本和按照有关气源价格规定核定的气源成本构成。根据我省定价目录和成本监审目录,城镇管道燃气销售价格实行政府定价,需要开展成本监审。按照《城镇管道燃气价格管理办法》规定销售价格由气源价格和配气价格构成,考虑到两个办法之间互相衔接及行政效率,办法规定城镇管道燃气销售定价成本监审结合行业特点,依照本办法执行。

相关附件:

主办单位:广东省发展和改革委员会 承办单位:广东省投资和信用中心

地址:广州市东风中路305号5号楼(邮编:510031)业务咨询电话:020-12345

版权所有:广东省发展和改革委员会 未经书面授权禁止复制或建立镜像

粤ICP备2022065133号-4

粤公网安备 44010402001448号

网站标识码4400000058

粤公网安备 44010402001448号

网站标识码4400000058